日期:2025-09-21 05:42:32

股东分析:

前十大股东持股数量沪股通增持0.11亿股,大股东财政部执行了定向增发股份有较大增长,其他股东持股数保持不变。2025年中报显示6月末股东总数26.31万户,比一季报的27.8万户减少了1.49万户。

营收分析:

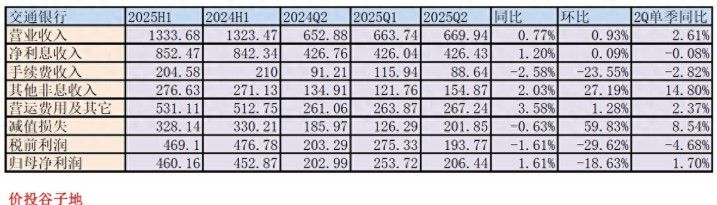

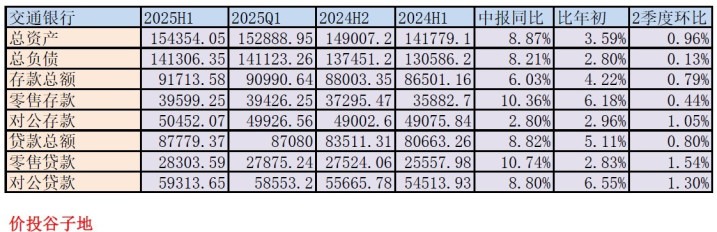

根据2025年中报显示,交通银行营收1333.68亿,同比去年同期小幅增长0.77%。其中,净利息收入852.47亿,同比增长率1.2%。手续费收入204.58亿,同比下降2.58%,归母净利润460.16亿同比增长1.61%。更多的数据参考表1:

表1

交行的营收能保持正增长,主要依靠2部分的贡献:第一净利息收入稳定向上,第二是是其他非息收入表现中规中矩。

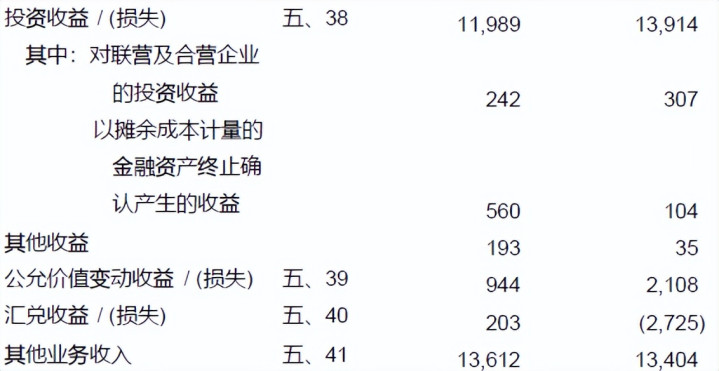

我们先来看其他非息收入这一块。今年整个债券市场呈现出震荡加剧的格局。上市商业银行的其他非息收入同比有升有降。多数其他非息收入同比上升的银行也是依靠高位兑现浮盈债券,拉高当期收益的方法。

图1

从图1我们可以看到,交通银行2025年上半年的其他非息收入整体上表现为同比稳定。投资收益,公允价值变动收益和汇兑收益这三项之和相差只有大约4个亿。而且我还注意到交通银行的“以摊余成本计量的金融资产终止确认产生的收益”这一科目今年收入只有5.6亿虽然确实比去年多,但是和几百亿的其他非息收入相比基本可以忽略。这说明交行并没有通过这一手段拉抬当期营收。

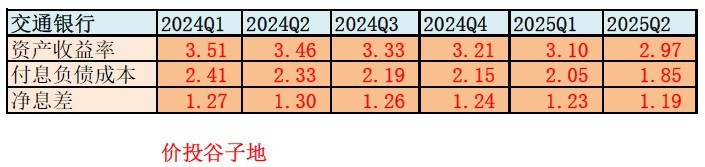

下面我们继续来分析交行的净利息收入。交行的中报公布了净息差1.21%,同比去年中报下跌了8bps。我利用净息差还原法,得到如下的单季净息差数据,如下表2所示:

表2

从表2中可以看到交行第二季单季净息差1.19%环比一季度下滑了4bps,这是交行连续第四个季度单季净息差下滑,虽然每个季度下滑的幅度都不算大。从环比看,交行的资产收益率环比下降13bps,负债成本环比下降了约20bps。由此可见,交行净息差降幅可控得益于负债成本的显著下降。

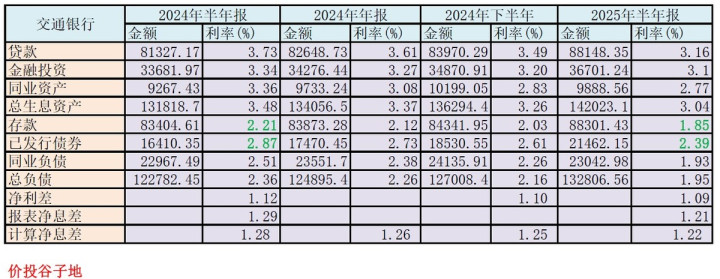

为了研究负债成本下降的原因,我把交行最近2份半年报和一份年报的净息差明细数据汇总并计算出去年下半年的数据,如下表3所示:

表3

从表3我们可以看出,交通银行的资产收益率下滑再次加快而且没有减缓的迹象。去年下半年比上半年下滑22bps,今年上半年比去年下半年也下滑22bps。其中,贷款利率去年下半年比上半年下滑了24bps。今年上半年,贷款收益率比去年下半年下降了23bps。

负债成本出现了持续下降。去年下半年负债成本是2.16%,比去年上半年下降20bps,今年上半年负债成本下滑了21bps,到1.95%。其中,主要是存款成本和同业存单成本下降较多。同业存单持有成本受益于最近一年市场流动性充裕,资产荒严重,同业存单的利率持续下降。

存款的成本下降快,主要是过去2年降息的累计效应开始显现。2-3年前存款利率较高的一批大额存单和定期存款陆续到期转存,使得定期存款占比较高的交通银行存款成本快速下行。

资产分析:

交通银行2025年中报总资产15.44万亿,同比去年增速8.87%。其中贷款总额87779.37亿,同比去年增速8.82%。总负债14.13万亿,同比去年增速8.21%。其中存款总额91713.58亿,同比去年增速6.03%。更多的数据参考表4:

表4

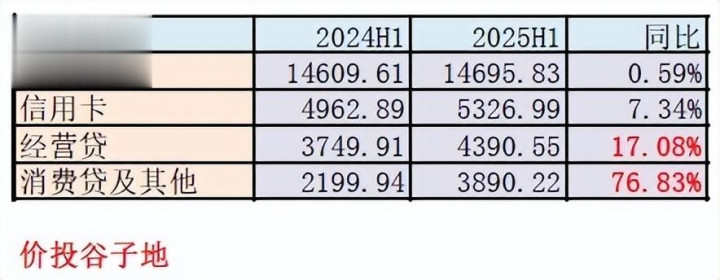

从表4中我们看到交行的资产负债增速比去年同期有显著的提高。信贷投放和资产扩张速度持平。而且,其信贷增速明显异于其他上市商业银行。去年开始零售信贷需求一直非常疲弱。央行披露的住户贷款数据同比增速聊胜于无。很多商业银行的零售贷款同比增速归零或负增长。而交通银行的零售贷款同比增速高达10.74%。我们不妨来看看到底哪部分贷款增长这么多,如下表5所示:

表5

从表5我们可以看出,交通银行上半年零售贷款同比增量主要来自于个人经营贷和个人消费贷。住房按揭贷款同比基本持平,信用卡贷款同比增速低于零售贷款整体增增速。增速最高的是个人消费贷及其他同比增长76.83%。对于这种短期爆发性增长我是非常不看好的。在外部大环境不好的情况下,别的商业银行个人信贷的增速都非常疲弱,交通银行的消费贷却能够大幅暴增。个人认为最大的可能性是交通银行放宽了客户准入的限制,很多贷款发放给了信用不佳的次级客户。根据我多年观察银行业报表的经验来看,这种短期大幅暴增的贷款类别,通常在增速放慢之后,不良才会大规模爆发。

分析完资产端,我们再来看看负债端。交通银行存款增速慢于总负债增速。这意味着交通银行的同业负债占比进一步提升。在当前流动性非常充裕的大环境下,同业占比提升的负面影响被掩盖了。未来一旦经济复苏,流动性行回收,交通银行的同业负债成本会面临很大大压力。

不良分析:

根据交通银行的中报,不良贷款余额1150.36亿比一季度的1,154.51亿减少4.15亿元;不良贷款率1.28%比一季度的1.3%下降了0.02个百分点;拨备覆盖率209.56%比一季度的200.41%上升9.15个百分点;拨贷比2.68%比一季度的2.59%上升0.09个百分点。做为潜在不良蓄水池的关注类贷款1430.97亿,相比年初增加了87.61亿,关注率1.59%比年初增加0.02个百分点。

根据中报披露,交通银行上半年核销及转出不良贷款174.63亿,比去年同期的163.83亿增加了10.8亿。不良余额增长33.59亿,上半年累计处置不良贷款378.3亿元,同比增加27.9%。所以,新生成不良411.89亿,高于去年同期相同算法计算出来的新生成不良328.73亿。

核充分析:

根据中报,交通银行的核心一级资本充足率11.42%比一季报的10.25%上升了1.17个百分点。跟去年同期的10.3%比上升了1.12个百分点。核充率的同比和环比上升主要是因为交行在上半年对大股东进行了定增,共募集资本金1199.41亿。如果剔除新募集的资本金则核心一级资本充足率将变为10.19%,则无论同比还是环比核充率都是下降的。

点评:

交通银行2025年中报,在规模增长带动下,净利息收入录得同比正增长。其中,近两年多次降息的累计效应开始体现,带动存款成本显著下降。另外,市场充裕的流动性降低了交行的同业负债成本。这两项叠加抵消了资产收益率下跌对净息差造成的负面影响。

得到了资本金补充后,交行的规模增长同比去年显著改善。但是,其中也不乏隐忧。在负债端存款增速低于总负债增速,交行对同业负债的依赖程度进一步加深;在资产端零售信贷增速远超同业,其中消费贷大幅暴增为以后埋下风险隐患。

国内十大股票软件提示:文章来自网络,不代表本站观点。

- 上一篇:正规的炒股杠杆平台③ 生殖泌尿道感染:膀胱炎、尿道炎、肾盂肾炎

- 下一篇:没有了